5月石油和化工行业成本端波动景气回落 旺季即临有望迎来反弹

来源:能源财经网 作者:综合报道 时间:2023-06-09 21:53:31

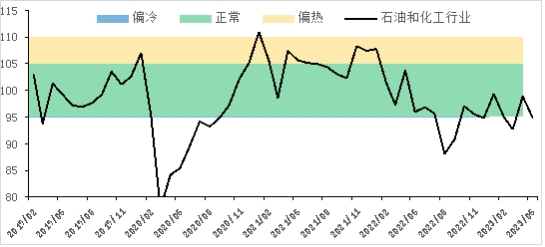

导语:2023年5月,石油和化工行业景气指数回落,降至94.95,较2023年4月下降3.9个百分点,略低于正常区间,暂处于偏冷区间;较2022年5月下降1.01个百分点,降幅快速收窄。

5月,中国经济复苏进入平稳期后出现一些波动。根据国家统计局数据,2023年5月,制造业PMI回落至48.8,较4月下降0.4个百分点,原材料库存是弱项。重点城市房地产市场供需延续弱势,市场活跃度下降,房地产去库存压力上升。4月,社融同比增加2729亿元;企业和居民新增贷款分化,企业贷款增加6839亿元,居民贷款减少2411亿元。国际方面,美联储加息和美国债务上限问题抬升了短期利率,对大宗商品市场流动性产生了较大冲击,大宗商品价格出现不同程度回落。

从5月石油化工行业景气指数来看,指数值降至94.95,较2023年4月下降3.9个百分点,进入偏冷区间;较2022年5月下降1.01个百分点,降幅快速收窄。

图1 石油和化工行业景气指数运行趋势(历史平均水平=100)

理性看待短期美元流动性冲击

5月初美联储加息25个基点,将联邦基金利率上限提高至5.5%。5月中下旬,迟迟未能达成一致的美国债务上限使得短期市场票据利率一度上涨至6%高位。债务违约风险抬高短期市场利率,6月到期的票据利率一度超过6%,短期对市场流动性产生了较大冲击,导致包括贵金属在内的大宗商品价格整体回落。从美国两党在债务上限问题达成的初步协议来看,对2023和2024财年的财政支出并没有实际影响,一旦债务上限问题解决,美国财政部需要发行新的美债来补充现金账户,这会促使美联储重新审视其缩表政策,以支持财政部的发债计划。整体而言,虽然短期流动性受冲击明显,但从中期来看反而会加快美联储美元紧缩政策转向,有利于大宗商品市场整体复苏。

北半球高温季即将到来 能源价格或筑底反弹

受到2022年-2023年暖冬影响,全球天然气库存明显超过季节性水平,这导致全球天然气价格大幅下降。以欧洲天然气TTF(荷兰交易中心天然气)为例,已经从2022年8月的高点220欧元/兆瓦,下降至2023年5月的不到30欧元/兆瓦。天然气价格下跌也带动了煤炭、丙烷、甲醇等价格的下滑。从季节性规律来看,北半球的高温季将很快到来:亚洲多地已进入高温季,北美地区也会在6月下旬逐步进入高温季,欧洲气温也明显超过历史同期水平。高温会导致用电需求大幅上升,从而提振能源需求,能源价格因此筑底反弹的概率较大。

石油和化工行业景气展望

从景气指标上看,石油和化工行业景气指数4月的反弹和5月的回落是成本利润率大幅波动影响的结果,这是国际金融条件在美元货币政策收紧的情况下波动率上升的直接体现。刨除成本端的影响,石油和化工行业库存水平持续改善,生产热度持续升温,新接订单情况也有所改善,整体复苏趋势较为确定。预计6月随着对成本影响因素的逐步消退,大宗商品价格回升会带动补库需求上升,石油和化工行业景气指数会迎来反弹。

注:石油和化工行业景气指数由中国石油和化学工业联合会与山东卓创资讯股份有限公司联合编制,是石油化工行业的微观景气循环监控指标,包括“石油和天然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学制品制造业景气指数”“橡胶、塑料及其他聚合物制品制造业景气指数”4个分指数。石油和化工行业景气指数的景气指标选择以度量行业的潜在产出和经济效益为标准,包括生产类微观数据和行业效益类数据,生产类微观数据包括:产能利用率、产品盈利能力、产成品库存水平。基础数据来源于与千余家企业建立的定期调研评估结果。

免责声明:本文仅代表作者个人观点,与能源财经网无关。其原创性以及文中陈述文字和内容未经本网证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。涉及资本市场或上市公司内容也不构成任何投资建议,投资者据此操作,风险自担!

凡本网注明 “来源:XXX(非能源财经网)”的作品,凡属媒体采访本网或本网协调的专家、企业家等资源的稿件,转载目的在于传递行业更多的信息或观点,并不代表本网赞同其观点和对其真实性负责。

如因作品内容、版权和其它问题需要同本网联系的,请在一周内进行,以便我们及时处理、删除。电话:400-6197-660-2