2012ШЋЧђЬЋбєФмЙтЗќВњвЕЗЂеЙБЈИцЃЈШ§ЃЉ

РДдДЃКжаЙњЕчГиЭј зїепЃКOFweekЬЋбєФмЙтЗќЭј ЪБМфЃК2012-06-05 20:34 ЕуЛїЃКДЮ

1.3 2011ФъББУРЙтЗќаавЕЗЂеЙЛиЙЫ

2011ФъЕкЫФМОЖШББУРЙтЗќЪаГЁЩЯеЧСЫНЋНќвЛИіМЊЭпЃЈGWЃЉЃЌвВдкЦфЫћЪаГЁЃЈШчЕТЙњКЭбЧжоЪаГЁЃЉВњЩњЧПСвЛиЯьЁЃаТдѓЮїжнЁЂМгРћИЃФсбЧжнЁЂбЧРћЩЃФЧжнКЭАВДѓТдЪЁеМетаЉашЧѓЕФШ§ЗжжЎвЛЃЌЦфжавЛАывдЩЯЪЧДѓаЭЕФЕиУцАВзАЯЕЭГЁЃ

ОнзюаТЭГМЦЪ§ОнЯдЪОЃЌ2011ФъББУРЕиЧјЙтЗќзАЛњШнСПДяЕН1.9GЃЌЭЌБШдіГЄ70%ЁЃББУРЙтЗќЪаГЁДгећЬхПДЃЌЕкЫФМОЖШАВзАСПЕФМЄдіЕУвцгкЕНЦкЕФСЊАюЯжН№ЕЃБЃеўВпЃЌДйЪЙ2011ФъФъЕзЙтЗќзАЛњЧРЙЄЁЃДгИїжнЕФЧщПіПДЃЌМгжнЕФЬЋбєФмжїЖЏФЩЫАГЬађДјРДСЫЖюЭтЕФ2вкУРдЊЃЌМѕЩйСЫПЭЛЇЖЫЗжВМЪНЗЂЕчЕФЕШД§ЪБМфЁЃДЫЭтЃЌзїЮЊМгжнПЩдйЩњФмдДзщКЯБъзМФПБъЃЈЕН2020ФъПЩдйЩњФмдДеМ33%ЃЉЕФвЛВПЗжЃЌИУжнФПЧАе§дкЪЕЪЉМИИіЗНАИЃЌвдДЬМЄ1-20MWЕФЗжВМЪНЗЂЕчЯюФПЁЃ

ВЛЙ§ЃЌгЩгкаТдѓЮїжнЬЋбєФмПЩдйЩњФмдДаХгУЃЈSRECЃЉЙЉЙ§гкЧѓЃЌ2011ФъЕкЫФМОЖШЕФдіГЄПЩФмжЛЪЧъМЛЈвЛЯжЁЃаТдѓЮїжнКЭБіЯІЗЈФсбЧжнЖМУЛгаеыЖдSRECЕФЙ§ЪЃЖјЕїећИїздЕФЬЋбєФмеўВпЁЃ

дкМгФУДѓЃЌЕкЫФМОЖШЭъГЩЕФДѓЙцФЃЯюФПЖМЯэЪмСЫПЩдйЩњФмдДгХЛнМЦЛЎЃЈTESOPЃЉЕФМЄРјЛњжЦЁЃЩЯЭјЕчМлЃЈFITЃЉЗНАИШЁДњЫќДЬМЄСЫ2011ФъДѓдМ100MWЙцФЃЕФНЯаЁзЁеЌМАЗЧзЁеЌЯюФПЃЌЭЌЪБгЩгкМрЙмКЭЩѓХњбгЮѓЃЌДѓЙцФЃЕФЙтЗќЯюФПвВдкЛКТ§ЦєЖЏЁЃЦфЫћСьгђШчЯюФПШкзЪВњЦЗЙЉгІавщвВШЁЕУвЛЖЈНјеЙЃЌШчЙћНјеЙЫГРћгІИУЛсдк2012ФъАВзАЁЃ

ЭМБэ17ЃК2001-2011ФъББУРЙтЗќзАЛњМАаТдізАЛњдіГЄЧщПіЃЈЕЅЮЛЃКMWЃЌ%ЃЉ

зЪСЯРДдДЃКOFweekаавЕбаОПжааФ EPIA

1.3.1 УРЙњЙтЗќЪаГЁзДПіЗжЮі

ЃЈ1ЃЉУРЙњЙтЗќзАЛњЧщПіЗжЮі

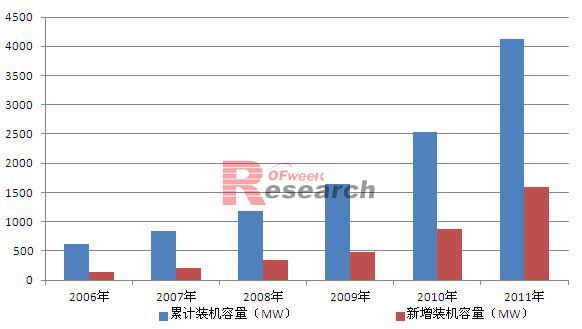

2011ФъУРЙњЬЋбєФмЙтЗќЗЂЕчзАЛњШнСПДДЯТМЭТМЁЃОнзюаТЭГМЦЪ§ОнЯдЪОЃЌ2011ФъУРЙњЙтЗќзАЛњСПДДЯТ1600MWЕФзюаТМЭТМЃЌЖј2010ФъУРЙњЙтЗќзАЛњСПЮЊ878MWЁЃзАЛњШнСПДѓЗљдіГЄвЛИівђЫиЪЧЙтЗќзщМўМлИёКЭЦфЫћГЩБОПьЫйЯТНЕЃЌЪЙЕУЬЋбєФмЙтЗќЯрЖдДЋЭГЕчдДИќИЛОКељСІЃЛСэвЛИівђЫидђЪЧСЊАюеўИЎЕФВЙжњгкФъЕзЕНЦкЃЌЦШЪЙКмЖрЦѓвЕЮЊЛёЕУВЙжњЖјОЁдчЭъЙЄЁЃ

2011ФъУРЙњЪаГЁе§ГЩЮЊШЋЧђЙтЗќВњвЕжѕФПЕФНЙЕуЁЃДѓаЭЙтЗќЯЕЭГзАЛњСПЯрЕБПЩЙлЃЛ2011Фъ10MWвдЩЯЙтЗќЯюФПДя28ИіЃЌЖј2009ФъНіга2ИіЁЃДЫЭтЃЌУРЙњЪаГЁГжајЖрдЊЛЏЗЂеЙЪЦЭЗЃЌ2011ФъУРЙњАЫИіжнЙтЗќзАЛњСПЗжБ№ГЌЙ§50MWЃЌЖј2010ФъНіЮЊ5MWЁЃетвЛЧаЖМЭЙЯдзХУРЙњЙтЗќЪаГЁЕФаРаРЯђШйЁЃНижС2011ФъФъФЉЃЌУРЙњРлЛ§ЙтЗќзАЛњСПвбГЌЙ§4GWЁЃ

ЭМБэ18ЃК2006-2011ФъУРЙњЙтЗќзАЛњЧщПіЃЈЕЅЮЛЃКMWЃЉ

зЪСЯРДдДЃКOFweekаавЕбаОПжааФ EPIA

ЃЈ2ЃЉУРЙњЙтЗќеўВпЛЗОГЗжЮі

ЯжгаеўВпЃКЭЖзЪЫАИКгХЛн+ДћПюЕЃБЃЃЛНќЦкеўВпзпЯђЃКИјгшЩЬвЕЬЋбєФмАВзА30%ЕФЭЖзЪИГЫАгХЛнЃЈITCЃЉжБжС2011ФъЕзЁЃАТАЭТэ2013ВЦеўФъЖШдЄЫуНЋбгЦк“1603ВЦеўВПМЦЛЎ”ЁЃИљдЄВтЃЌ1603ЗЈАИШєбгЦк1-5ФъЃЌНЋЪЙУРЙњЪаГЁ2012-2016ЕФФъдіГЄТЪДяЕН51%-57%ЁЃДгШЋЧђгАЯьРДПДЃЌ1603ЖдЪаГЁЕФДйНјзїгУЗЧГЃгаЯоЃЌгАЯьУРЙњашЧѓЕФжївЊвђЫиШдШЛЪЧ“ЫЋЗД”ЫАТЪЕФЪ§зжЁЃ

1.3.2 МгФУДѓЙтЗќЪаГЁзДПіЗжЮі

ЃЈ1ЃЉМгФУДѓЙтЗќзАЛњЧщПіЗжЮі

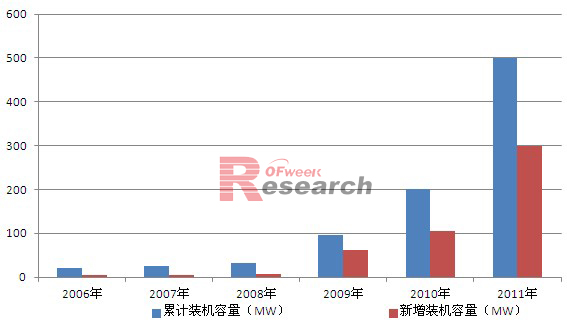

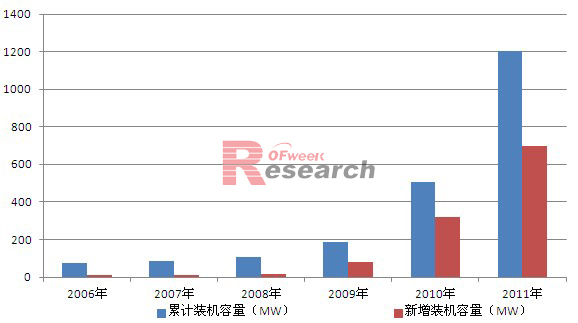

ЪмвцгкЙЋгУЪТвЕЯюФПЕФМЬајПЊЗЂЃЌгШЦфЪЧФЧаЉдкАВДѓТдЪЁжЎЧАЕФМЄРјМЦЛЎжаЕФЯюФПЃЌМгФУДѓЪаГЁдк2011ФъЕк4МОЖШНЋГжајдіГЄЃЌдЄЦкМОЖШЛЗБШдіГЄ35%ЃЌФъЖШЭЌБШдіГЄ33%ЁЃЯждкИУЪЁЕФЩЯЭјЕчМлВЙЬљДыЪЉНЋдк2011ФъЕк4МОЖШДјЖЏ16езЭпЕФзЁеЌЯЕЭГАВзАЃЌВЂНЋМЬајГЩЮЊМгФУДѓЪаГЁГЩГЄЕФжївЊЖЏСІЁЃдкеўВпЗЂеЙЗНУцЃЌДѓМвЖМдкЙизЂАВДѓТдЕчСІОжжїЕМЕФЩЯЭјЕчМлИДЩѓЁЃвЕНчЕФдЄЦкЪЧЩЯЭјЕчМлНЋНЋЯТНЕЃЌЕЋЪЧеўВпЕФЦфЫћЗНУцЃЌБШШчЖдЕБЕиЩњВњБШР§ЕФвЊЧѓЩЯЛљБОВЛБфЁЃ

ЭМБэ19ЃК2006-2011ФъМгФУДѓЙтЗќзАЛњЧщПіЃЈЕЅЮЛЃКMWЃЉ

зЪСЯРДдДЃКOFweekаавЕбаОПжааФ EPIA

ЃЈ2ЃЉМгФУДѓЙтЗќеўВпЛЗОГЗжЮі

МгФУДѓАВДѓТдЪЁЪЧББУРЬЋбєФмПЊЗЂЕФСьЯШЪЁжЎвЛЃЌ2009ФъМгФУДѓАВДѓТдЪЁЭЈЙ§СЫЁЖЛЗБЃФмдДЗЈЁЗЃЌАВДѓТдЪЁНЋЪЕааЁЖЩЯЭјЕчМлЗЈЁЗЃЌВЂвЊЧѓжСЩй60%ЕФАВзАЯЕЭГЧQЕНКЯИёБъзМЃЌЦфжаАќРЈМвгУАВзАЯЕЭГЃЌШчДЫЃЌАВДѓТдЪЁжСЩйдкЖЬЦкФкПЩвдЬсЙЉвЛИіЧПДѓЕФЪаГЁЃЌЭЌЪБДЬМЄЙњФкЩњВњЁЃ

1.4 2011ФъжаЙњЙтЗќаавЕЗЂеЙЛиЙЫ

1.4.1 жаЙњЙтЗќзАЛњзДПіЗжЮі

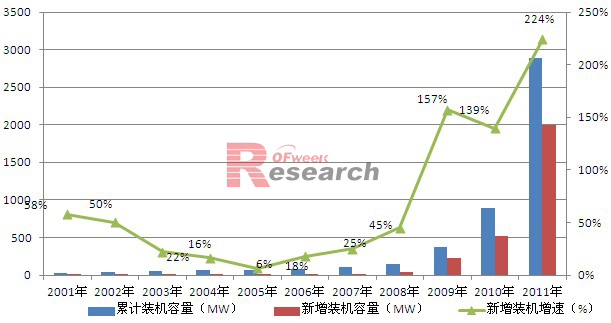

2011ФъжаЙњЕФЩЯЭјЕчМлВЙЬљеўВпПЊЦєСЫЙњФкЙтЗќЪаГЁЕФаТОжУцЃЌНіНіЪЧЧрКЃЪЁОЭАВзАСЫНЋНќ1GWЕФЕиУцаЭЯюФПЁЃОнзюаТЭГМЦЪ§ОнЯдЪОЃЌжаЙњ2011ФъаТдіЬЋбєФмЗЂЕчзАЛњШнСПдМ2000MWЃЌаТдіСПЮЛОгЪРНчЕкШ§ЃЌеМШЋЧђЬЋбєФмЗЂЕчаТдізАЛњЕФ7%ЁЃ

ЭМБэ20ЃК2001-2011ФъжаЙњЙтЗќзАЛњМАаТдізАЛњдіГЄЧщПіЃЈЕЅЮЛЃКMWЃЌ%ЃЉ

зЪСЯРДдДЃКOFweekаавЕбаОПжааФ EPIA

1.4.2 жаЙњЙтЗќеўВпЛЗОГЗжЮі

ЖдЗЧеаБъЬЋбєФмЙтЗќЗЂЕчЯюФПЪЕааШЋЙњЭГвЛЕФБъИЫЩЯЭјЕчМлЃЛ2011Фъ7дТ1ШевдЧАКЫзМНЈЩшЁЂ2011Фъ12дТ31ШеНЈГЩЭЖВњЁЂЗЂИФЮЏЩаЮДКЫЖЈМлИёЕФЬЋбєФмЙтЗќЗЂЕчЯюФПЃЌЩЯЭјЕчМлЭГвЛКЫЖЈЮЊУПЧЇЭпЪБ1.15дЊЃЈКЌЫАЃЉЃЛ2011Фъ7дТ1ШеМАвдКѓКЫзМЕФЬЋбєФмЙтЗќЗЂЕчЯюФПЃЌвдМА2011Фъ7дТ1ШежЎЧАКЫзМЕЋНижС2011Фъ12дТ31ШеШдЮДНЈГЩЭЖВњЕФЬЋбєФмЙтЗќЗЂЕчЯюФПЃЌГ§ЮїВиШджДааУПЧЇЭпЪБ1.15дЊЕФЩЯЭјЕчМлЭтЃЌЦфгрЪЁЃЈЧјЁЂЪаЃЉЩЯЭјЕчМлОљАДУПЧЇЭпЪБ1дЊЃЈКЌЫАЃЉжДааЁЃЭЈЙ§ЬиаэШЈеаБъШЗЖЈвЕжїЕФЬЋбєФмЙтЗќЗЂЕчЯюФПЃЌЦфЩЯЭјЕчМлАДжаБъМлИёжДааЃЌжаБъМлИёВЛЕУИпгкЬЋбєФмЙтЗќЗЂЕчБъИЫЕчМлЃЛЖдЯэЪмжабыВЦеўзЪН№ВЙЬљЕФЬЋбєФмЙтЗќЗЂЕчЯюФПЃЌЦфЩЯЭјЕчСПАДЕБЕиЭбСђШМУКЛњзщБъИЫЩЯЭјЕчМлжДааЁЃ

1.4.3 2011ФъжаЙњЙтЗќВњЦЗГіПкзДПіЗжЮі

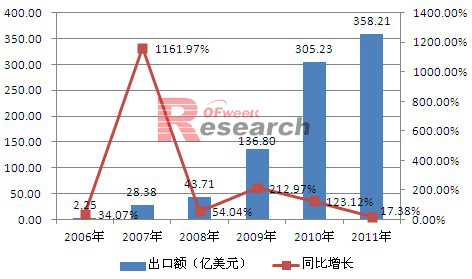

дкВЛЕН10ФъЕФЪБМфРяЃЌжаЙњЙтЗќДг“ЬьЗНвЙЬЗ”АуЕФИХФюЗЂеЙГЩЮЊШЋЧђЛЏГЬЖШМЋИпЁЂВњвЕЙцФЃЮЛСаЪРНчЧАШ§ЕФаТаЫВњвЕЁЃ2007ФъжаЙњЙтЗќВњЦЗГіПкЖюДяЕН28.38вкУРдЊЃЌдіЫйДяЕНОЊШЫЕФ1161.97%ЃЌПЩвдЫЕ2006-2009ФъЪЧжаЙњЙтЗќВњвЕЗЂеЙзюбИУЭЕФЪБЦкЁЃНижС2011ФъФъЕзЃЌжаЙњЙтЗќВњЦЗГіПкЖювбОДяЕН358вкУРдЊЃЌЭЌБШдіГЄ17.38%ЁЃШЛЖјЃЌетИіЛљБОвРППДюГЫЕТЁЂвтЕШХЗжоЙњМвЗЂеЙаТФмдДЕФДѓГБЖјвЛвЙсШЦ№ЕФаавЕЃЌгЩгкгаНќ90%ЕФЪаГЁдкЭтЃЌЪМжеЮоЗЈАкЭбПДБ№ШЫСГЩЋЖШШеЕФУќдЫЁЃгШЦфЪЧНќСНФъЃЌШЋЧђН№ШкЮЃЛњЕМжТЕФХЗУРЪаГЁЦЃШэЃЌвбОЖдећИіжаЙњЙтЗќдьГЩжиДДЃЌУРЙњгк2011ФъФъЕзЗЂЖЏЕФЗДЧуЯњЁЂЗДВЙЬљЕФ“ЫЋЗД”ЕїВщЃЌИќЪЧАбетжжРЇОГЭЦЕНМЋжТЁЃ

ЭМБэ21ЃК2006-2011ФъжаЙњЙтЗќВњЦЗГіПкЧщПіЃЈЕЅЮЛЃКвкУРдЊЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

ЃЈ1ЃЉ2011ФъЙтЗќВњЦЗГіПкНсЙЙзДПі

дк2010ФъЮвЙњЬЋбєФмЙтЗќВњГіПкНсЙЙжаЃЌЬЋбєФмЕчГиКЭЕчГизщМўГіПкЖюдМЮЊ202вкУРдЊЃЌеМзмГіПкЖюЕФ66.5%ЃЌЬЋбєФмЕчеОГіПкеМ19.82%ЃЌВњЦЗНсЙЙНЯЮЊЕЅвЛЁЃНќ6ФъРДЃЌжаЙњЬЋбєФмЙтЗќВњЦЗГіПкЖюСЌајНЯПьдіГЄЃЌ2011ФъГіПкЖюДяЕН358вкУРдЊЃЌЭЌБШдіГЄ17.38%ЃЌЦфжаЬЋбєФмЕчГиГіПкЖю226.7вкУРдЊЁЃ

ЭМБэ22ЃК2011ФъЙтЗќВњЦЗГіПкНсЙЙЧщПіЃЈЕЅЮЛЃКвкУРдЊЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

ЃЈ2ЃЉ2011ФъЙтЗќВњЦЗГіПкЪаГЁЗжЮі

2011ФъжаЙњЙтЗќВњЦЗГіПкЪаГЁжївЊЪЧХЗжоЁЂбЧжоКЭББУРжоЃЌЦфжавдХЗжоЮЊЪзЃЌеМ56.94%ЃЌбЧжоеМ21.15%ЃЌББУРжоеМ16.54%ЃЌЦфГіПкЖюЗжБ№ЮЊ204.00вкУРдЊЁЂ75.77вкУРдЊМА59.26вкУРдЊЁЃ

ЭМБэ23ЃК2011ФъжаЙњЙтЗќВњЦЗГіПкЪаГЁЧщПіЃЈЕЅЮЛЃКвкУРдЊЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

жаЙњЙтЗќВњЦЗГіПкЧАШ§ЮЛЕФЙњМвЗжБ№ЪЧЕТЙњЁЂКЩРМКЭУРЙњЁЃСэЭтХЗжожївЊвдЕТЙњЁЂКЩРМКЭвтДѓРћЮЊжїЃЌбЧжожївЊЪЧАФДѓРћбЧКЭШеБОЃЌББУРжожївЊвдУРЙњЮЊжїЁЃ

ЭМБэ24ЃК2011ФъжаЙњЙтЗќВњЦЗГіПкЪаГЁЧщПіЃЈЕЅЮЛЃКвкУРдЊЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

1.4.4 2011ФъЖрОЇЙшНјПкзДПіЗжЮі

2011ЧАШ§ИіМОЖШЕФдТЖШНјПкСПЕФБфЖЏДѓгк2010ФъЭЌЦкдТЖШНјПкСПЕФБфЖЏЁЃзмЕФРлМЦНјПкСПБШ2010ФъЭЌЦкдіГЄНЯЖрЃЌЕЋЕЅдТдіГЄЗљЖШдк2011Фъ4ЁЂ5дТЗнКѓПЊЪМЯТНЕЃЌСљдТЗнЯТНЕНЯДѓЃЌ7ЁЂ8дТЗнгаЫљЗДЕЏЃЌЕЋЗДЕЏУЛгаГжајЃЌ9ЁЂ10ЁЂ1дТЗнГжајЯТНЕЃЌжС11дТЗнШЋФъзюЕЭЕуЪБЃЌЩѕжСБШ2010ФъЭЌЦкгаЫљМѕЩйЃЌдк12дТЗнЧщПіКУзЊЁЃНјПкСПЕФЯТНЕЧїЪЦгыМлИёЕФБфЖЏЧщПіЛљБОвЛжТЁЃ

ЭМБэ25ЃК2010-2011Фъ1-12дТжаЙњЖрОЇЙшНјПкСПЭЌБШдіГЄЧщПіЃЈЕЅЮЛЃКЖжЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

2011Фъ12дТРлМЦНјПкЖрОЇЙшДя64614ЖжЃЌелКЯВњФмдМ10GWЁЃвдEPIA 2011ФъШЋЧђАВзАСП27.7GWМЦЫуЃЌКЯРэМйЩшжаЙњВњСПеМ50%ЃЌдМ13.8GWЁЃЮвУЧПДЕНЖрОЇЙшНјПкСПеМЕНжаЙњашЧѓЕФ72%ЁЃгШЦфдк11дТЖрОЇЙшМлИёБЉЕјжС30УРН№вдЯТДѓВПЗжЙњФкГЇЩЬЙиЭЃЕФБГОАЯТЃЌЖрОЇЙшНјПкСПЛЗБШЩЯЩ§ЬюВЙЪаГЁПеАзЁЃвђДЫЮвУЧШЯЮЊЙњФкЖрОЇЙшГЇЩЬЮДРДгЕгаКмДѓЕФЪаГЁПеМфЃЌгІЕБЭЈЙ§ММЪѕНјВНКЭГЩБОПижЦЬсИпВњЦЗОКељСІЃЌРЉДѓЪаГЁЗнЖюЁЃСьЯШГЇЩЬЃЌШчБЃРћаіЮЕФГЩБОвбОДІгкЙњМЪСьЯШЕиЮЛЃЌЮДРДдіГЄПЩЦкЁЃ

ЭМБэ26ЃК2010-2011Фъ1-12дТжаЙњЖрОЇЙшНјПкСПРлМЦЧщПіЃЈЕЅЮЛЃКЖжЃЌ%ЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

ДгКЋЙњдЫЕНЙњФкДѓдМашвЊ7ЬьЃЌДгУРЙњдЫЕНЙњФкДѓдМашвЊ35-40ЬьЃЌДгХЗжодЫЕНЙњФкДѓдМашвЊ30ЬьЕФЪБМфЃЌдйМгЩЯЯТЕЅвдМАБИЛѕЕФЪБМфЁЃЙшСЯНјПкСПЕФБфЛЏСьЯШЗДгГЙњФкГЇЩЬЕФЪаГЁдЄЦкЁЃДг11дТЗнЖрОЇЙшНјПкСПЕФЛЗБШИФЩЦПЩвдПДГіЃЌЙњФкГЇЩЬЖд2012Фъ1-2дТЕФЪаГЁдЄЦкСМКУЁЃЮвУЧНќЦкЕФГЇЩЬЕїбавВбщжЄСЫетвЛЕуЃЌвЛдТЗнвЛЯпГЇЩЬЕФВњФмРћгУТЪНЯИпЁЃ

1.5 2011ФъЦфЫћжиЕуЧјгђЙтЗќаавЕЗЂеЙЛиЙЫ

1.5.1 ШеБОЙтЗќЪаГЁЗжЮі

ПЭЙлРДЫЕЃЌФПЧАШЋЧђЙтЗќВњвЕжЦдьКЭжеЖЫгІгУЕФжиаФгІИУЪЧдкжаЙњКЭХЗжоЃЌЕЋШчЙћвЊЭљЧАзЗЫнЃЌдјОЕФШеБОКСЮовЩЮЪЪЧетСНЗНУцЕФйЎйЎепКЭСьЯШепЁЃ

20ЪРМЭЮхЪЎФъДњЃЌНЋЬЋбєЙтФмзЊЛЛЮЊЕчФмЕФЪЕгУЙтЗќЗЂЕчММЪѕвбОЕЎЩњЃЌЕЋгЩгкБЫЪБФмдДЮЃЛњетвЛШЋЧђадФбЬтЩаЮДЭЙЯдГіРДЃЌвђДЫдкзюГѕЕФМИЪЎФъЃЌЙтЗќЗЂЕчЕФВњвЕЛЏНјГЬЛКТ§ЁЃжБжС20ЪРМЭЦпЪЎФъДњЕквЛДЮШЋЧђадЕФЪЏгЭЮЃЛњБЌЗЂжЎКѓЃЌвдЗЂДяЙњМвЮЊЪзЕФИїЙњПЊЪМжиаТЩѓЪгБОЙњЕФФмдДеНТдЃЌвтЭМбАЧѓИФЩЦФмдДНсЙЙжЎВпЃЌвдМѕЧсЖдЪЏгЭЕФвРРЕЁЃ

Жје§ЪЧЛљгквдЩЯБГОАЃЌШеБОЕФЙтЗќЗЂЕчВњвЕПЊЪМЦ№ВНЁЃЦОНшЦфдкАыЕМЬхЗНУцЕФММЪѕгХЪЦКЭЧПДѓЕФОМУЪЕСІЃЌИЈвдвЛЯЕСаЗЈТЩЗЈЙцЁЂеўВпКЭДыЪЉЃЌМгЩЯЦѓвЕКЭУёжкЕФЛ§МЋВЮгыЃЌШеБОгаСІЕиДйНјСЫЬЋбєФмЙтЗќММЪѕЕФЗЂеЙЃЌЙтЗќВњвЕЙцФЃВЛЖЯРЉДѓЃЌЙтЗќЗЂЕчЕФГЩБОВЛЖЯНЕЕЭЃЌгааЇЬсИпСЫЙтЗќВњЦЗЕФОКељСІЃЌДйНјСЫЙтЗќВњЦЗЕФЪаГЁгІгУКЭЭЦЙуЁЃ

ШчЙћЫЕ21ЪРМЭЕФЭЗЮхФъШеБОЙтЗќВњвЕЛЙПЩвдУуЧПдкШЋЧђЙтЗќВњвЕЕФзюЖЅЖЫзЄзуЃЌФЧУДЕБЪБМфРДЕН2006ФъЃЌШеБОЙтЗќВњвЕдјОЕФЙтУЂвбОЛљБОЩЯбЭУЛдкСЫвдХЗжоЮЊДњБэЕФжеЖЫЪаГЁКЭвджаЙњЮЊДњБэЕФжЦдьЛЗНкПьЫйсШЦ№ЕФЙ§ГЬжаЁЃ

ЖјетВЂВЛЪЧЫЕШеБОЙтЗќВњвЕдкетЦкМфУЛгаШЮКЮНјВНЃЌжЛФмЫЕЫќУЧВЂУЛгаеыЖдВњвЕЕФаТЧїЪЦзїГіМАЪБЕФгІЖдЃЌАДВПОЭАрЩѕжСВЩШЁСЫИќЮЊБЃЪиЕФДыЪЉЁЃетЦфжазюЙиМќЕФвЛЕуОЭЪЧЃЌ2006ФъШеБОЕФЯрЙиЙтЗќВЙЬљеўВпЭЃжЙжДааЃЌдвђдкгкШеБОеўИЎШЯЮЊдкОМУВњвЕЪЁЕФЭЦЖЏЯТЃЌЙтЗќЯЕЭГдкОгУёЧјЕФгІгУвбОаЮГЩСЫБШНЯГЩЪьЕФЪаГЁЃЌдкДЫЛљДЁЩЯЃЌЙтЗќЯЕЭГдкЙЄвЕКЭЙЋЙВЩшЪЉЩЯЕФгІгУЪаГЁвВе§дкаЮГЩЃЌЙцФЃвВдкВЛЖЯРЉДѓЃЌВЂвдДЫРДХаЖЯЙтЗќВњвЕвбОпБИСЫВЛвРППВЙЬљОЭгЕгаЪаГЁОКељСІЕФЬѕМўЁЃ

ЫфШЛДгДЫКѓЕФ2008ФъПЊЪМЃЌШеБОеўИЎвтЪЖЕНСЫБОЙњЙтЗќВњвЕж№НЅБЛХЗжоЫІПЊЕФЧїЪЦЃЌМгжЎДЋЭГФмдДГЩБОВЛЖЯЬсЩ§МАЛЗОГБЃЛЄЕФживЊадШевцЭЙЯдЃЌШеБОЙњФкгавтжиЦєЙтЗќВЙжњЗНАИЕФКєЩљВЛЖЯИпеЧЁЃЖјШеБОеўИЎШЗЪЕвВгк2008Фъ7дТдйДЮЬсГіЃК“ељШЁ2020ФъЬЋбєФмЕчГиЕФВЩгУСПЃЈАДЗЂЕчСПМЦЫуЃЉдіМгЕН2005ФъЖШЪЕМЪВЩгУСПЕФ10БЖЃЌЕН2030ФъдіжС40БЖЃЌВЂдк3ЁЋ5ФъКѓЃЌНЋЬЋбєФмЕчГиЯЕЭГЕФМлИёНЕжСФПЧАЕФвЛАызѓгв”ЃЌЕЋжаМфТфЯТЕФ“ОрРы”дѕУДПЩФмЫВМфУжВЙЁЃ

ЪТЪЕвВЫЕУїШеБОЙтЗќВњвЕдкНќСНФъЫфгажиЛие§ЙьжЎЪЦЃЌВЛЙ§вЊЯыжиаТГЩЮЊЪРНчЙтЗќВњвЕЕФжааФЃЌЯдШЛВЂВЛШнвзЁЃЖјетвЛЕуЃЌЛђаэОЭЪЧдјОЕФБЃЪиЫљашвЊИЖГіЕФДњМлЁЃ

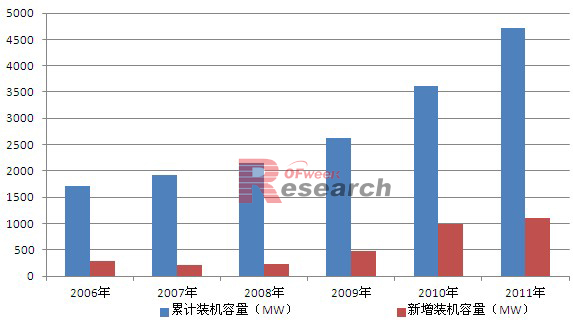

ОЁЙм2011ФъШ§дТЗнЕФЬьджЖдШеБОдьГЩСЫбЯжиЕФгАЯьЃЌИУЙњЕФЙтЗќЪаГЁШДГжајзпИпЃЌВЂдк2011ФъФкГЌЙ§СЫ1GWДѓЙиЁЃЕЋЪЧЃЌ30%ЕФЪаГЁдіГЄЗљЖШШДдЖаЁгкИУЪаГЁдк2009ФъКЭ2010ФъФкЫљШЁЕУЕФГЌЙ§100%ЕФГЩОЭЁЃ

2011ФъЕкЫФМОШеБОЬЋбєФмЕФАВзАСПНіНЯЧАвЛМОЩдИпЃЌзЁеЌгУЕФРрБ№еМГЌЙ§70%ЪаГЁашЧѓЁЃШЋФъШеБОЪаГЁЕФГЩГЄТЪЮЊ30%ЃЌДяЕН1.2GWЁЃ

ЭМБэ27ЃК2006-2011ФъШеБОЙтЗќзАЛњЧщПіЃЈЕЅЮЛЃКMWЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ

1.5.2 гЁЖШЙтЗќЪаГЁЗжЮі

ЕБДЋЭГЕФХЗжоЪаГЁашЧѓПьЫйЮЎЫѕжЎМЪЃЌВњФмПьЫйХђеЭЕФШЋЧђЙтЗќГЇЩЬЃЌЖдаТаЫЪаГЁЕФПЪЧѓздШЛВЛбдЖјгїЁЃЖјдкетЦфжаЃЌГ§СЫвбОДІгкОлЙтЕЦЯТЕФжаЙњЁЂУРЙњЪаГЁжЎЭтЃЌСэЭтвЛЕивВГЪЯжГівьОќЭЛЦ№жЎЪЦЁЃетЃЌОЭЪЧУћВЛМћОДЋЕФгЁЖШЪаГЁЁЃОнзюаТЭГМЦЪ§ОнЯдЪОЃЌ2011ФъгЁЖШЙтЗќзАЛњЮЊ300MWЃЌРлМЦзАЛњвбДяЕН450MWЁЃ

ЫфШЛ2010ФъгЁЖШЙтЗќВњвЕЕФЗЂеЙвВдкВЛЖЯМгЫйЃЌШЛЖјЃЌгЁЖШФПЧАЫљУцСйЕФЮЪЬтЪЧЬЋбєФмЗЂЕчашвЊДѓСПЕФзЪН№ЁЃОЁЙмДІгкНјНзЦкМфЕФЬЋбєФмЗЂеЙМЦЛЎЕФЕквЛВНКмгаЮќв§СІЃЌЕЋЪЧдкШЋЧђадЕФОМУЮЃЛњКѓЃЌЭЖзЪепУЧШдШЛГжНїЩїЬЌЖШЃЌВЂЧвашвЊИќЖрЕФгаЙиЯюФПЧБдкПЩааадЕФжЄУїЁЃВЛавЕФЪЧЃЌЦљНёЮЊжЙШЋЧђЬЋбєФмЗЂЕчЯюФПЯрЖдРДЫЕЛЙЪЧЪ§СПЩйЁЂЙцФЃаЁЃЌетвтЮЖзХЭЖзЪепУЧУЛгаЖрЩйгаЙиЗчЯеЦРЙРКЭЛиБЈЕФЯШР§ПЩвдВЮПМЁЃ

ЕБЪБМфРДЕН2011ФъЃЌРрЫЦЕФЮЪЬтвРШЛРЇШХзХгЁЖШЙтЗќВњвЕЁЃ“зЪН№ШБЗІНЋЦЦЛЕгЁЖШеўИЎдкЮДРДЪЎФъ20GWЕФЙтЗќМЦЛЎ”ЃЌетЪЧвЕНчЖдгкгЁЖШЙтЗќВњвЕЧАОАЕЃгЧЕФзюаТОЏИцЁЃ“гЩгкПЊЗЂЩЬЕЭМлОКБъЃЌФПЧАгЁЖШжабыеўИЎЕФЙтЗќВЙЬљШБЗІаТв§СІЃЌЭЖзЪЛиБЈТЪКмЕЭЁЃ”гЁЖШЙтЗќЯюФПЕФЭЖзЪЩЬвВШчЪЧБэЪОЁЃЖјЪ§ОнвВИќжБЙлЕФЯдЪОСЫгЁЖШЙтЗќВњвЕФПЧАЕФРЇОГЃКгЩгкН№ШкЛњЙЙНїЩїЩѓВщЙтЗќЯюФПЃЌЕМжТПЊЗЂЩЬУЧУЛФмЭъГЩШкзЪЃЌНідкЙХМЊРЬиАюОЭжСЩйга450MWЕФЯюФПДэЙ§зюКѓЦкЯоЁЃ

ВЛЙ§ЃЌМДБуЪЧДцдкзХжжжжЮЪЬтКЭЦПОБЃЌгЁЖШЙтЗќЪаГЁдк2011ФъЛЙЪЧЮќв§СЫзуЙЛЕФФПЙтЁЃетвЛФъЃЌДгШЋЧђБЁФЄОоЭЗFirstSolarЃЌЕНФцБфЦїСњЭЗSMAЃЌдйЕНжаЙњЕФЖрОЇЙшОоіљБЃРћаіЮЃЌЮовЛР§ЭтОљдкгЁЖШЪаГЁгаЫљеЖЛёЃЛЭЌбљЪЧдкетвЛФъЃЌЖјЗЈЙњЕчСІЩњВњЩЬSolairedirectSAвдДДМЭТМЕФЕЭМлеЖЛёгЁЖШЙтЗќеаБъЯюФПЃЛЛЙЪЧдкетвЛФъЃЌЕБХЗУРЙтЗќЦѓвЕМЏЬхЯђжаЙњЭЌаа“ЗЂФб”жЎЪБЃЌдкжЦдьЛЗНкВЂЮоЖрДѓгАЯьСІЕФгЁЖШЦѓвЕвВвтгћ“ВхШывЛНХ”ЃЌЫЦга“ГУЛ№ДђНй”жЎвтЁЃ

OFweekЬЋбєФмЙтЗќЭјИпМЖЗжЮіЪІSiroжИГіЃЌЕБеОдк2011ФъФЉШЅЛиЭћжЎЪБЃЌгЁЖШЙтЗќЪаГЁвРОЩжЛФмГЦзїЮЊ“ЧБСІОоДѓ”ЃЌвЊеце§ГЩЮЊШЋЧђЙтЗќжеЖЫгІгУЕФживЊвЛМЋЃЌЛЙгаКмГЄЕФТЗвЊзпЁЃВЛФмЗёШЯгЁЖШеўИЎЫљзіЕФжжжжХЌСІЃЌЕЋ2011ФъЕФгЁЖШЙтЗќЪаГЁжЎЫљвдИќМгв§ШЫзЂФПЃЌИќЕФдвђЛЙЪЧдкгкХЗжожїЕМЪаГЁ“ЭЪЩЋ”жЎКѓЙтЗќГЇЩЬУЧЕФЦШВЛЕУвбЁЃ

КсЯђРДБШЃЌгЁЖШКЭжаЙњЫфШЛЭЌЪєЙтЗќаТаЫЪаГЁЃЌЖјЪТЪЕЩЯгЁЖШеўИЎвВЛђЖрЛђЩйдкНшМјжаЙњЭЦЙуЙтЗќгІгУЕФжжжжОйДыЃЌЕЋгЩгкИќШБЩйВњвЕИљЛљЃЌгЁЖШеўИЎИпЕїжЦЖЈЕФКъЮАЕФЁЖЙњМвЬЋбєФмМЦЛЎЁЗШчЭЌПежаТЅИѓАуЃЌЫфбЄРіЃЌЕЋШДащЮочЮчПЃЁжСЩйдк2011ФъетжжзДПідкбгајЃЌвђЮЊИіБ№ЕФОйДыВЂИФБфВЛСЫећЬхЕФРЇОГЁЃ

1.5.3 АФДѓРћбЧЙтЗќЪаГЁЗжЮі

бЧЬЋЧјгђФкЕкШ§ДѓЪаГЁдђгыЧАЪіСНЙњгазХНиШЛВЛЭЌЕФЗЂеЙЁЃОнзюаТЭГМЦЪ§ОнЯдЪОЃЌАФДѓРћбЧ2011ФъЙтЗќАВзАЮЊ700MWЃЌЭЌБШдіГЄ119%ЃЌРлМЦзАЛњДяЕН1.2GWЁЃ2012ФъЪаГЁашЧѓдЄМЦНЋНЯЧАвЛФъЮЎЫѕ30%ЃЌШЛЖјЪаГЁдЄЦкНЋдк2013ФъЫцзХДѓаЭЕиУцаЭАВзАЯЕЭГЕФЗЂеЙЖјжиеёЦьЙФЁЃАФжоЙтЗќВЙЬљеўВпЕФЯїМѕдьГЩаэЖрЯТгЮАВзАЩЬОгЊМшФбЃЌВЂгавЛВПЗжЕФЦѓвЕЭЃжЙгЊдЫЁЃ

ЭМБэ28ЃК2006-2011ФъАФДѓРћбЧЙтЗќзАЛњЧщПіЃЈЕЅЮЛЃКMWЃЉ

зЪСЯРДдДЃК OFweekаавЕбаОПжааФ