全球新能源汽车发展报告2020: 汽车百年大变局(2)

来源:泽平宏观 作者:任泽平 时间:2020-01-14 15:43 点击:次

2 政策端:各国加快电动化转型,欧盟最积极、中国次之、日本随后、美国最保守

新能源汽车作为新生事物,诞生初期难以在成本、技术上与传统燃油汽车进行竞争,其前期技术积累、市场导入期间需要政府大力支持。主要国家和地区如中国、美国、日本及欧盟成员国等都相继出台了各种扶持政策,促进新能源汽车的技术提升和市场推广。

2.1 各国电动化总体规划

新能源汽车总体规划分为两类:燃油车禁售时间表和新能源汽车发展目标。

1)燃油车禁售:挪威最激进,英法随后、日本保守,中、美、德暂未出台文件。从各国官方披露来看,挪威、荷兰、英国、法国、葡萄牙、日本分别为2025、2030、2040、2040、2040、2050年。中、美、德暂未公布国家级燃油车禁售时间表:(1)中国:2019年8月工信部发布《对十三届全国人大二次会议第7936号建议的答复》指出,未来会因地制宜、分类施策,支持有条件的地方和领域开展城市公交出租先行替代、设立燃油汽车禁行区等试点;(2)美国:加州民主党议员Phil Ting于2018年提议2040年实行零排放,后不了了之;(3)德国:德国联邦参议院于2016年投票决定从2030年开始禁止欧盟销售汽油或柴油动力车辆,后无进展。

2)发展目标:挪威最激进,中国、欧盟次之,日本、美国最保守。从各国官方披露来看,新能源汽车新车销售占比,挪威2025年100%、欧盟2030年35%、中国2025年25%、日本2030年20-30%,美国加州电动化转型较为积极,但是到2025年也才15%,远低于其他国家。

2.2 中国:补贴加速退坡,双积分接力构建长效驱动机制

作为我国战略性新兴产业之一,政府高度重视新能源汽车产业发展,先后出台了全方位激励政策,从研发环节的政府补助、生产环节的双积分,到消费环节的财政补贴、税收减免、再到使用环节的不限牌不限购,运营侧的充电优惠等,几乎覆盖了新能源汽车整个生命周期。其中补贴政策与双积分政策对行业发展影响最为深远。

2.2.1财政补贴:加速退坡,从补购置转向补运营

截至到2018年底,中央累计财政补贴662亿。据财政部披露,截止到2015年底中央财政累计安排新能源汽车补助资金334.35亿元,之后2016、2017、2018年分别为123.33、66.41、137.78亿,截至到2018年底,累计中央财政补贴661.87亿元;按照公安部披露的2018年底新能源汽车261万的保有量数据,车均补贴2.54万元。

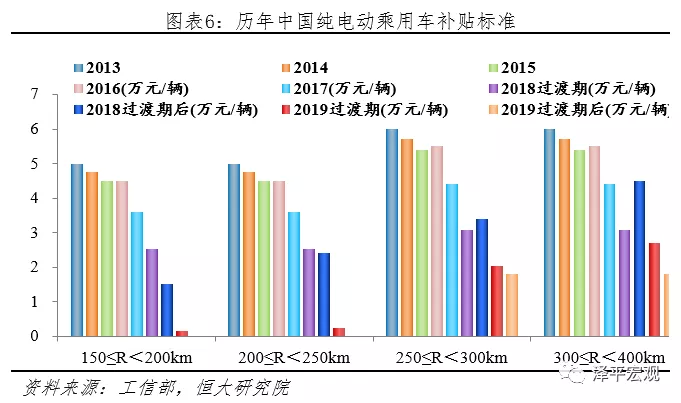

财政补贴自2017年开始明显退坡,2019年加速退出,2020年后完全退出。从2013年至今,工信部联合其他部委先后发布6份新能源汽车购置补贴通知文件,4次调整财政补贴标准引导市场走向:

1)退坡力度加大。以150≤R<250km纯电动乘用车为例,相比2013年,里程补贴标准2014、2015、2016、2017、2018、2019分别退坡5%、10%、10%、28%、52-70%、100%,逐年加大;且规定从2017起地方补贴不得超过中央50%;

2)鼓励高能量密度、低电耗技术。以纯电动乘用车为例,2013-2016年财政补贴只考核续航里程,2017、2018、2019年分别增加了百公里电耗、能量密度、带电量三项指标;3)补贴转向运营端和基础设施建设。2018年11月四部委印发了“关于《提升新能源汽车充电保障能力行动计划》的通知”,要求引导地方财政补贴从补购置转向补运营,逐渐将地方财政购置补贴转向支持充电基础设施建设等环节。

2.2.2双积分:接力财政补贴,供给侧构建长效驱动机制

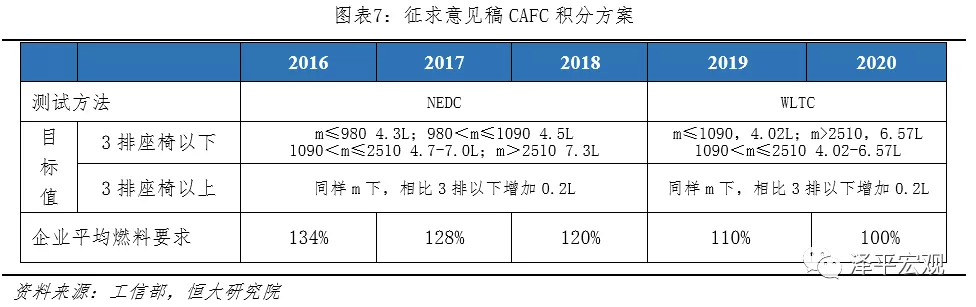

双积分发力于供给端,既有节能油耗、新能源汽车积分占比的硬性约束,又有积分交易、转让的价格信号引导,将在后补贴时代对促进产业发展发挥重要作用。2019年7月9日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》修正案(征求意见稿),相比2017年版,主要体现出三点变化:

1)传统燃油车油耗趋严,鼓励发展低油耗车型。新《积分办法》将传统燃油车测试方法从NEDC调整为WLTC工况,中汽中心数据显示其油耗将较NEDC工况恶化10.6%。此外,燃料消耗量目标值下调10%左右。

2)NEV积分下调,比例要求提高。新《积分办法》要求,2021年至2023年新能源积分比例分别为14%、16%和18%,逐年上调2%。此外,单车积分公式变化,同等技术条件下纯电动和燃料电池汽车积分减半。积分上限做出调整,纯电动、燃料电池和插电混动积分上限分别调整为3.4、6和1.6分,较当前办法变动-32%、+20%和-20%。

3)NEV积分允许结转,延续中小企业考核优惠。之前由于NEV积分无法结转,削弱了发展新能源汽车积极性。新《积分办法》允许19年NEV正积分等额转接,20年正积分按50%比例结转,一定程度上增加NEV积分结转与交易灵活性,助推传统车与新能源车同步发展。

新办法将推高新能源积分价值,托底新能源汽车增速,为行业长期发展保驾护航。合理假设情况下,新NEV积分政策可提升2021、2022、2023年新能源乘用车产量70、75、80万辆左右。

2.3 欧盟:史上最严碳排放标准,电动化转型成唯一出路

2019年上半年欧盟范围内乘用车总销量818.36万,仅次于中国;新能源乘用车销量19.78万辆,全球占比20.10%;且主流车企大众、宝马、奔驰、奥迪等都在欧盟,欧盟在世界汽车行业举足轻重。

2.3.1碳排放解读:降幅大、缓冲短、测试严、罚款重

2019年4月,欧盟发布《2019/631文件》,规定2025、2030年新登记乘用车CO2排放在2021年(95g/km)基础上分别减少15%(81g/km)、37.5%(59g/km)。相比之前标准,新政策更加严格,体现在以下四点:

1)目标值降幅大:2021年开始采用新测试标准WLTP,乘用车排放不得高于95g/km,2025年、2030年分别在2021年基础上减少15%、37.5%。据国际清洁交通委员会(ICCT)披露,欧盟乘用车企实际碳排放从2001年169g/km下降到2018年121g/km,年均降幅仅1.9%。

2)缓冲期更短:新规定只有1年缓冲期,2020年需达到2021年目标95%。之前2015年目标最早于2009年提出,采用渐进导入制,2012、2013、2014年新车达标比例分别为65%、75%、80%。

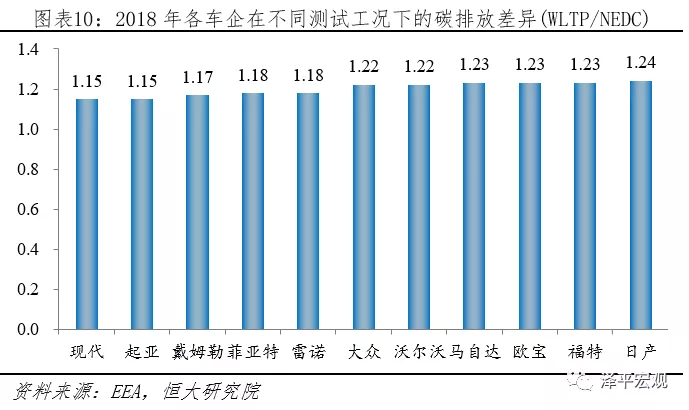

3)测试标准更严:2021年开始执行WLTP测试标准,相比NEDC测试标准而言,WLTP测试标准测试距离长、周期多、速度快,更接近实际。根EEA发布的2018年欧盟乘用车测试数据显示,WLTP标准下乘用车碳排放相比NEDC平均高出21%左右,主流车企测试结果显示高出15%-24%。

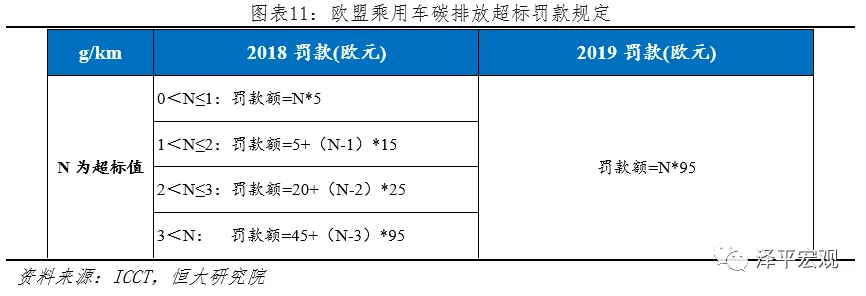

4)罚款力度更重:2018年根据碳排放具体值分阶段处罚,但是从2019年起全部按照最高标准处罚,每超标1g/km罚款95欧。2018年欧盟范围内注册新乘用车碳排放平均值121g/km,销售1562万辆;假设2020年碳排放和销量保持不变,需要罚款(121-95)×1562×95=385.8亿欧元。

2.3.2车企应对:电动化转型成唯一出路

供给端:面对如此高额罚款,改进节能技术效果有限,发展新能源汽车是唯一选择。2018年欧盟范围内新注册乘用车,其中汽油车、柴油车、轻混、HEV、PHEV、BEV分别占比57%、36%、0.4%、3.3%、1.0%、1.0%,碳排放依次递减。据EEA披露,2018年欧盟范围内注册HEV乘用车平均CO2排放94.2g/km,仅满足2020年要求,不能满足2025、2030年标准。所以主流车企短期会加大HEV布局,中长期发展PHEV和BEV成唯一选择。

需求端:欧洲人对新能源汽车接受度更高,其燃油经济性更强。相比中国,欧盟在发展新能源汽车方面有几大优势:1)欧洲人环保意识强,偏好紧凑型车,新能源汽车接受度高,2018年欧盟A00、A0、A型小轿车合计占比41%;2)欧洲推广电动汽车经济性更强,按照纯电动乘用车电耗每100km消耗15kWh,工业/居民用电各50%,乘用车汽油车、柴油车占比60%、40%,每100km耗油7.5L计算,使用纯电动车每100km美国、中国、日本、德国、法国、英国车企可分别节约4.04、5.97、5.61、6.83、9.93、9.03美元。